2010年度部门决算编审问答(第1期)

一、问:在部门决算审核中发现,一些单位编报了单户表,但未填写机构人员情况,对此应如何把握?

答:根据部门决算编制要求,单户表由独立核算单位录入本单位数据时使用,应完整反映单位财务收支、资产负债和机构人员等信息。对于未填机构人员情况的单户表,目前主要有两种情况:

1.行政主管部门内部行政经费和事业经费分别管理,执行两种会计制度,决算分别编报。对此,根据行政事业单位财务、会计制度的有关规定,行政事业单位的各类资金和财产都应实行统一的财务管理和会计核算。因此,各预算单位原则上应执行一种会计制度,编报一套单户报表,不能同时编报两套单户报表。对于暂时无法合并报表的行政单位,可暂按《行政单位会计制度》编报一套单户报表(单位固定资产、机构人员等在此放映),按《事业单位会计制度》编报一套经费差额表,并在填报说明中说明原因。

2.主管部门代编决算。对此,应有主管部门根据用款单位经费使用情况,编制经费差额表,而不应编报单户表。

综上,行政事业单位不应编报无机构人员的单户表,各地区、各部门在编审中应对此予以规范和纠正。

二、问:调整表能否出现正数?

答:根据部门决算编制要求,调整表由汇总单位剔除重复汇总数据时使用,一般应以负数填报相关报表。但如果部门在剔除内部重复汇总数据时,因支出功能分类科目不同而在科目间进行等额正负调整,则可在调整表中保留正数,并在填报说明中说明原因。

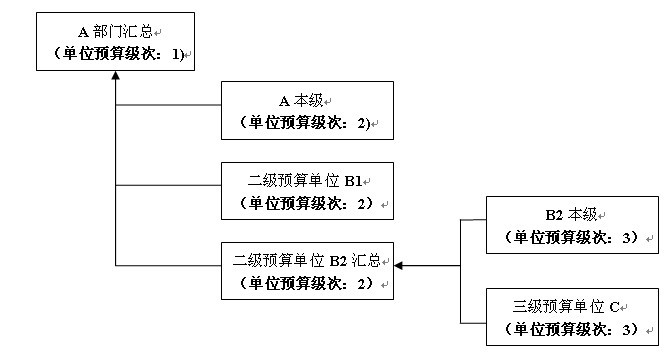

三、问:一级预算单位本级报表封面“单位预算级次”如何填报?

答:根据编制说明,一级预算单位有下一级预算单位的,其本级代码填“2”;没有下一级预算单位的,代码填“1”。

例如,A部门由部门本级、3个二级预算单位和1个三级预算单位组成,其单位预算级次填报如下:

四、问:往年编审问答中哪些编制说明还可以参考使用?

答:为便于预算单位查阅部门决算有关编制口径,我们已对历年编审问答进行了整理,具体内容详见附件。

附件:2005-2009年度部门决算编审问答汇编。