完善跨境融资制度建设 稳步推进金融高水平对外开放

党的二十大报告提出,推进高水平对外开放,稳步扩大规则、规制、管理、标准等制度型开放。稳步扩大制度型开放是我国高水平对外开放的重大举措,是实现高质量发展的必要条件。对标高质量发展和高水平对外开放的要求,我国必须持续推进金融业高水平对外开放。

2023年,我国跨境融资市场再迎两大新政,一是《中国人民银行 国家外汇管理局关于境外机构境内发行债券资金管理有关事宜的通知》(银发〔2022〕272号,下称“272号文”),另一个是国家发展和改革委员会发布的《企业中长期外债审核登记管理办法》(国家发展改革委2023年第56号令,下称“56号令”),272号文于2023年1月1日生效,56号令于2023年2月10日生效。这两大新政是金融管理部门深入贯彻党的二十大精神,稳步扩大制度型开放的新举措,有力推动我国金融开放步入新的阶段。

金融高水平对外开放不断取得新突破

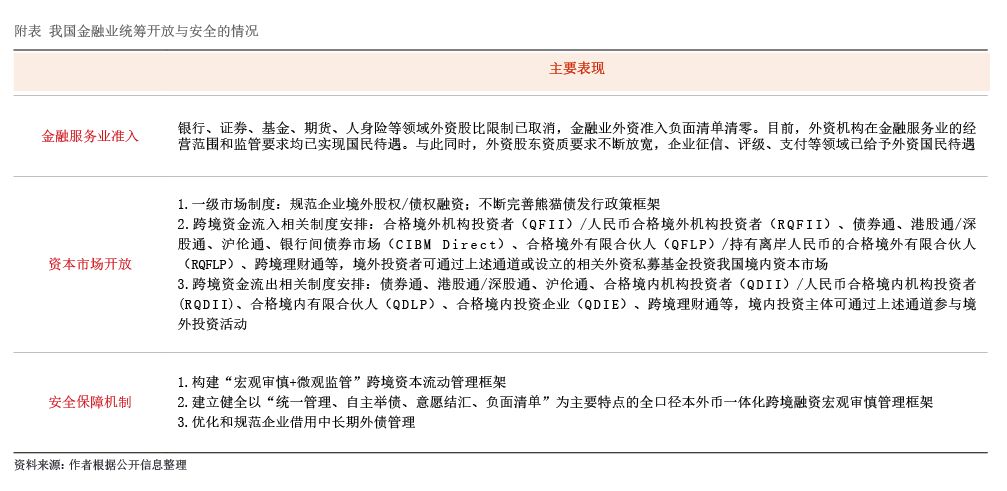

2018年4月,习近平主席在博鳌亚洲论坛上宣布“中国将大幅放宽包括金融业在内的市场准入”。随后,人民银行行长易纲在博鳌论坛上宣布了一系列对外开放举措,承诺将遵循以下三条原则推进金融业对外开放:一是准入前国民待遇和负面清单原则;二是金融业对外开放将与汇率形成机制改革和资本项目可兑换进程相互配合,共同推进;三是在开放的同时,要重视防范金融风险,要使金融监管能力与金融开放度相匹配。此后,在党中央、国务院统一部署下,金融监管部门加快制度改革和规则调整,积极落实开放承诺。目前,银行、证券、基金、期货、人身险领域外资股比限制均已取消,金融服务业外资市场准入大幅放宽,业已形成涵盖股票、债券、衍生品及外汇市场的多渠道、多层次开放格局,金融开放广度深度不断提升,国际投资者对中国金融市场更加重视。与此同时,我国坚持扩大开放与维护金融安全并重,不断提高开放条件下经济金融管理能力和防控风险能力,织密织牢金融安全网,不断建立健全我国金融系统风险评估、防范、预警与处置机制,增强金融风险抵御能力(见附表)。

从跨境融资市场看我国金融制度型开放

跨境融资市场双向开放一方面体现为境外资金“融进来”,指境内机构从非居民融入本外币资金,表现为我国居民对外负债;另一方面体现为境内资金“融出去”,包括对外借贷及以熊猫债为主的债券融资。跨境融资市场是境内资本市场双向开放的重要领域。近年来,随着我国金融市场双向开放不断深化和人民币国际化进程加快,跨境融资市场特别是跨境债券融资市场在市场准入、市场监管、基础设施、便利化等制度建设方面取得显著进展,我国跨境融资市场稳步发展。

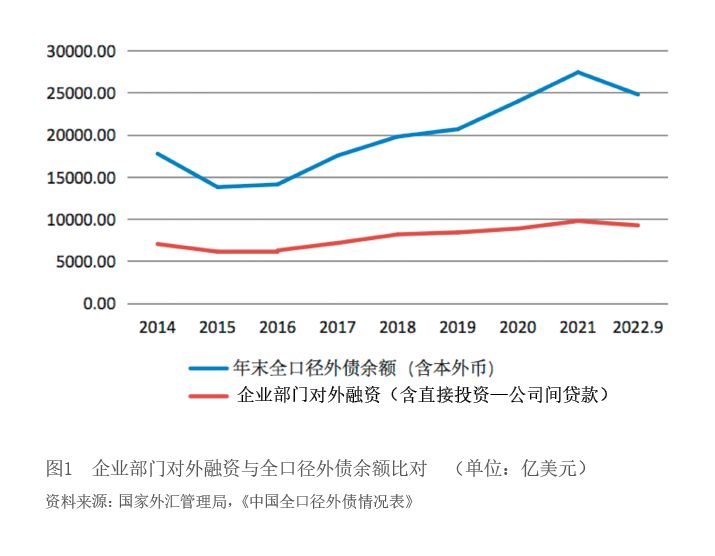

一是“融进来”安全有序。近年来,我国外债规模稳步增长(见图1)。2015—2021年,我国全口径外债占国内生产总值的比重(按美元计)一直保持在12.5%—16.3%之间,外债增幅与实体经济发展相匹配,有力地支持了我国经济高质量发展。与此同时,我国外债结构不断优化,稳定性较强的境外央行等中长期投资者配置国内债券成为外债增长的主力,以企业部门对外融资为代表的传统融资型外债增长相对平稳(见图1),在外债余额中的占比由2015年的45%降至2022年的36%左右。总体来看,我国外债规模平稳、结构合理,主要指标均持续处于国际公认的安全线以内,外债风险总体可控。

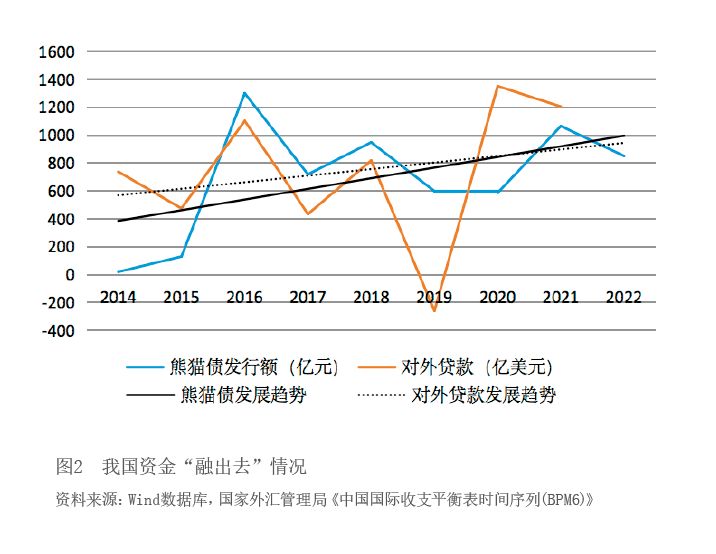

二是“融出去”自主可控。相比外部资金“融进来”,我国资金“融出去”规模较小,但呈较快增长态势(见图2)。从熊猫债市场看,自2014年重启发行以来,熊猫债发行金额由2014年年末的20亿元最高扩大至2016年的1300亿元,2022年为851亿元。截至2023年1月底,熊猫债发行主体累计发行规模6274亿元。从对外借贷看,2021年我国对外贷款1201亿美元,较2014年增长49%。据国际清算银行(BIS)统计,截至2021年6月底,中资银行跨境贷款业务占新兴市场所有跨境债权比重为26%,已是全球资本流动的重要塑造者。未来我国资金“融出去”仍有巨大发展空间,将对资本市场双向开放、人民币国际化等发挥越来越大的推动作用。

不过,我国跨境融资市场整体发展仍不均衡,尤其是“融出去”规模相对有限,这表明我国跨境融资市场特别是债券市场对外开放仍有提升空间。首先,我国的熊猫债市场发展机制仍待完善。与国际通行的投资债券等级在BBB级以上不同,当前我国熊猫债发债主体评级主要为AAA、AA两种,评级区分度不足导致熊猫债市场定价机制欠缺,进而影响一级市场发行和二级市场流动性。而中资背景发行人占主导地位也说明熊猫债市场在吸引纯境外市场主体方面尚有较大提升空间。其次,中长期外债新政在落地实施过程中,需做好政策指导与相关衔接。目前,人民银行和外汇局通过设定和调整各类风险参数对各类型融资的跨境融资风险加权余额进行管理,国家发展改革委则是根据国民经济和社会发展需要,以及国际收支状况和外债承受能力,通过合规审核和事中事后管理调控企业中长期外债总量与结构,这就需要主管部门在外债规模、结构、监管重点等方面加强协调,以降低企业借用外债的合规成本。与此同时,近年来我国加大外债管理体制改革,推出多项跨境融资便利化试点,这些新举措如何与新政在后续的管理实践中协调推进也需相关管理部门进一步明确。此外,跨境融资风险防范仍面临挑战。一方面发达经济体宏观政策调控和金融监管规则等溢出效应对我国货币政策、资本流动及金融市场影响加大,企业面临的跨境投融资环境更趋复杂;另一方面随着我国资本账户扩大开放及跨境投融资渠道拓宽,短期跨境资本流动对我国金融稳定影响加大,要谨防国内外风险共振引发系统性金融风险。

关于进一步推进金融高水平对外开放的建议

一是稳步扩大制度型开放。深化金融市场改革,进一步完善债券托管、做市、清算、结算等多层次制度体系。强化评级基础设施建设,加强与国际规则衔接,积极培育公信力强、评级区分度高、能有效反映市场风险特征的本土评级机构,促进一级市场定价透明和公平,完善市场风险定价机制。加快推进、落地前期已推出的开放型政策,进一步稳妥推进银行、证券、保险、基金、期货等金融领域制度型开放。

二是提高跨境融资便利化水平。稳步扩大熊猫债发行规模,提升二级市场的活跃度,增强熊猫债市场的国际影响力。加强外债管理部门间的监管协调,细化外债管理范围和流程,协调事中事后监管。加强微观管理和服务,优化外债管理方式和手段,降低企业合规成本,助力企业持续提升跨境融资风险管理能力。推动外债便利化试点提质扩面,探索创新人民币外债管理模式,有序推动人民币国际化。

三是完善金融开放重大体制机制。完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,增强人民币汇率双向弹性,发挥汇率调节宏观经济和国际收支自动稳定器作用。拓展外汇市场的广度和深度,丰富交易产品,增加市场流动性,为市场主体汇率风险中性管理提供丰富工具。深化利率市场化形成机制改革,完善金融市场定价机制,推进债券市场高水平双向开放。稳妥有序推进资本账户高水平开放,加强跨境资金流动风险监测和应对,丰富资本流动管理措施(CFM)和宏观审慎措施(MPM)工具箱,增加价格型措施,增强政策透明度和可预期性。