PPP项目绩效目标与绩效指标体系的构建(上)

根据全面实施预算绩效管理总体部署,作为政府付费和可用性缺口补助的PPP项目,也必须纳入预算绩效管理。本文尝试从PPP项目监管以及公共财政资金监管角度,构建了PPP项目全生命周期的绩效目标和绩效指标,力图健全完善PPP预算项目支出标准定额。

构建PPP项目绩效管理框架体系的必要性分析

国务院《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》对PPP定义为:“政府和社会资本合作模式是公共服务供给机制的重大创新,政府依据公共服务绩效评价结果向社会资本支付相应对价,保证社会资本获得合理收益。”财政部《关于推进预算绩效管理的指导意见》中也明确:逐步建立以绩效目标实现为导向,以绩效评价为手段,以结果应用为保障,以改进预算管理、优化资源配置、控制节约成本、提高公共产品质量和公共服务水平为目的,覆盖所有财政性资金,贯穿预算编制、执行、监督全过程的具有中国特色的预算绩效管理体系。由此,广泛运用于政府投资的基础设施和公共服务领域的PPP模式项目对应的政府支出责任,有必要纳入财政年度预算和中长期规划,从项目监管以及公共财政资金监管角度建立全过程、全方位、多层次、全覆盖的绩效管理模式。

《中共中央国务院关于全面实施预算绩效管理的意见》明确:积极开展涉及一般公共预算等财政资金的政府投资基金、主权财富基金、政府和社会资本合作(PPP)、政府采购、政府购买服务、政府债务项目绩效管理。目前,现行对PPP项目穿行绩效管理的规定主要包括:国家发展改革委《关于开展政府和社会资本合作的指导意见》强调,项目实施过程中,加强工程质量、运营标准的全程监督,确保公共产品和服务的质量、效率和延续性。鼓励推进第三方评价,对公共产品和服务的数量、质量以及资金使用效率等方面进行综合评价,评价结果向社会公示,作为价费标准、财政补贴以及合作期限等调整的参考依据。项目实施结束后,可对项目的成本效益、公众满意度、可持续性等进行后评价,评价结果作为完善PPP模式制度体系的参考依据。财政部《政府和社会资本合作项目财政管理暂行办法》明确,各级财政部门应当会同行业主管部门在PPP项目全生命周期内,按照事先约定的绩效目标,对项目产出、实际效果、成本收益、可持续性等方面进行绩效评价,也可委托第三方专业机构提出评价意见。但是,这些规章均未对PPP项目绩效管理的操作规程加以阐明。因此,构建PPP项目绩效管理框架体系的指导思想和原则初步确定:

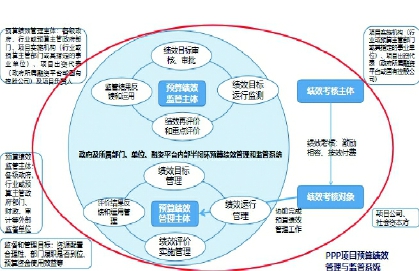

第一,主体全包括。PPP项目绩效管理主体,既包括与PPP项目直接相关的各级政府、行业主管部门、财政部门、预算主管部门、项目实施机构、出资人代表、社会资本方、项目公司,也包括对PPP项目开展外部监管的主体,如人大、政协、审计、监察、社会公众等。

第二,客体全覆盖。PPP项目绩效管理对象,包括与PPP项目相关的项目实施机构、政府出资人代表、社会资本方、项目公司。

第三,管理全过程。PPP项目绩效管理应针对识别、准备、采购、执行和移交五个阶段开展具体绩效管理活动。

第四,内容全方位。PPP项目绩效管理是包含绩效目标管理、执行过程管理、绩效评价管理和结果反馈、运用管理的动态闭环体系,以绩效目标实现为导向,以绩效评价为手段,以结果应用为保障,以改进预算管理、优化资源配置、控制节约成本、提高公共产品质量和公共服务水平为目的,贯穿于PPP项目预算编制、申报、执行、监督全过程。

第五,方法全系列。PPP项目绩效管理应将政府及部门内部绩效管理与外部绩效监管相结合、将项目实施机构、政府出资人代表、项目公司绩效自评价与各级政府、行业主管部门、预算主管部门、财政部门绩效再评价相结合。

第六,应用多维度。PPP项目绩效管理结果纳入对项目实施机构及行业、预算主管部门工作目标考核范畴,建立问题整改责任制和绩效问责机制,作为部门工作考评、干部任用、改进政府管理效能的依据。绩效结果作为政府PPP项目决策的依据,利于优化资源配置,控制节约成本,提升财政资使用效益。绩效结果作为确定社会资本按效付费金额的依据,能够激发其改进管理持续提高公共产品质量和公共服务水平。

传统政府投资项目与PPP项目绩效管理差异性评价

传统政府投资项目与PPP模式的项目都属于基础设施和公共服务领域,并且都需要纳入财政预算绩效管理范畴。因此,在开展绩效管理的思路、内容、方法方面有很多相似之处。对PPP项目而言,其虽然部分资金源于财政,但是投融资、设计(如委托)、建设、运营具体工作主导权是转交给社会资本方的,政府只是作为PPP合同签约一方、项目公司非控股股东、价格、质量监管者,与社会资本合作完成项目全生命周期的建设、运营活动。换言之,PPP模式改变了传统政府投资项目由政府及所属部门、单位投资、建设、运营的状况,而是由双方组建的混合制项目公司SPV来具体完成项目投资、建设、运营工作,政府根据项目公司提供公共产品或服务的质量和效率,依据绩效考核结果支付对价。由此,PPP模式下的项目预算绩效管理的目的、主体、对象、内容、流程较传统项目预算绩效管理更加复杂、多维。

我国PPP项目绩效管理的主体多元,不仅涉及政府及所属部门、单位、融资平台,还涉及项目实施机构。出资代表考核内容,除了涉及项目建设、运营情况外,作为按效付费的依据,又涉及项目公司、社会资本方履责情况,考核质量和考核结果等需要按照规定纳入政府、行业(预算)主管部门对其部门或负责人履职尽责的考核范围。因此,PPP项目预算绩效管理打开了传统政府投资项目预算绩效管理与监控闭环系统,构筑了多维度、多层次、半闭环、动态化的预算绩效管理与监控系统。(王泽彩:中国财政科学研究院研究员。杨宝昆:云南云岭工程造价咨询有限公司董事长。)