财政部将在中央部门和单位开展电子缴款书试点

关于开展电子非税收入一般缴款书试点的通知

财库〔2021〕31号

党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,最高人民法院,最高人民检察院,有关人民团体,财政部各地监管局:

为进一步深化非税收入收缴领域“放管服”改革,提高非税收入一般缴款书(以下简称缴款书)监管水平和工作效率,充分利用现代信息化管理手段,推动企业和群众缴纳非税收入“一网、一门、一次”,财政部决定在中央部门和单位开展电子缴款书试点,现将有关事宜通知如下。

一、高度重视试点工作

电子缴款书是指由财政部监管、执收单位依法收缴政府非税收入时,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的凭证,是以电子数据形式表现的财政票据,电子缴款书和纸质缴款书具有同等法律效力。

通过非税收入收缴管理系统开具的电子缴款书,以数字信息代替纸质缴款书,以电子签名代替手工签章,实现缴款书电子开票、自动核销、全程跟踪、源头控制,有利于节约社会资源和成本,方便缴款人保存使用,提高财政监管水平和效率,进一步规范单位财务管理。

财政部负责组织实施电子缴款书试点工作,确定电子缴款书试点单位和实施步骤,建立健全相关管理制度。执收单位要提高认识,高度重视,加强组织实施,确保试点工作稳步推进。

二、试点内容

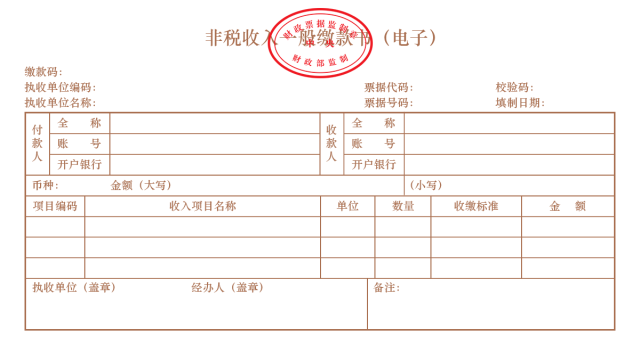

电子缴款书由财政部制定技术规范,依托非税收入收缴管理系统进行管理,基本要素包括:缴款码、执收单位编码、执收单位名称、票据代码、票据号码、校验码、填制日期、付款人(全称、账号、开户银行)、收款人(全称、账号、开户银行)、项目编码、收入项目名称、单位、数量、收缴标准、金额、执收单位签章、财政部门监制签章等。

财政部负责发放电子缴款书;执收单位负责开具电子缴款书并发送至缴款人;缴款人可通过服务平台等查验电子缴款书真伪;执收单位和缴款人可使用真实有效的电子缴款书进行入账处理;电子缴款书可分别由财政部、执收单位和缴款人进行归档保存。基本管理流程如下:

(一)制样。财政部通过非税收入收缴管理系统财政端制作形成电子缴款书票据模板文件,实行全国统一的票据式样(附件1)、编码规则(附件2)和数据规范。电子缴款书数据规范包括数据要素、数据结构、数据格式和防伪方法等内容。电子缴款书应当套印全国统一式样的财政票据监制章。

(二)赋码。由财政部向执收单位发放电子缴款书票号,保证票号唯一性。赋码模式原则上为执收单位开票时系统按照财政部设定规则自动分配。对确有需要的执收单位,由执收单位向财政部申请后,财政部向执收单位预发票号,执收单位按顺序使用。

(三)生成。执收单位通过非税收入收缴管理系统开具电子缴款书(仅有缴款通知功能),包含单位电子签名。缴款人持电子缴款书上携带的缴款码,通过代理银行向财政缴纳款项后,财政端验证电子票号唯一性、执收单位签名有效性,追加财政监制电子签名,生成完整的电子缴款书。执收单位具有业务系统的,可与非税收入收缴管理系统对接,通过其业务系统开具电子缴款书。

(四)传输。执收单位可使用非税收入收缴管理系统,通过系统自带的通知方式(电子邮件)发送电子缴款书给缴款人;也可将电子缴款书下载后,通过短信、电子邮件等多种方式发送至缴款人。传输过程中发生的形式变化不得影响电子缴款书内容的真实性和完整性。

(五)查验。缴款人通过服务平台等查验电子缴款书的真伪。

(六)入账。执收单位和缴款人可凭电子缴款书进行入账、报销等财务处理。执收单位、缴款人及有记账需要的其他受票单位不得使用电子缴款书重复记账。

(七)核销。执收单位应按照票据管理规定,定期对已使用电子缴款书开票金额和实际执收金额进行核对,确保一致后申请核销,上传财政端自动审核。

(八)归档。财政部、执收单位、缴款人分别按照《会计档案管理办法》有关规定进行归档,形成符合长期保管要求的电子会计档案。执收单位以电子缴款书的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。财政部归档作为备查依据,执收单位归档可作为记账依据,缴款人归档可作为报销凭据。符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

三、试点步骤

(一)筹备启动(2021年8月)。各试点中央部门和单位积极做好试点筹备工作,结合实际细化任务措施。完成非税收入收缴管理系统相关功能升级优化,满足试点工作需求。

(二)组织实施(2021年9月起)。各试点中央部门和单位正式启用电子缴款书,出现问题应及时向财政部反馈。财政部密切跟踪试点情况,履行电子缴款书的监督管理职责,根据试点工作情况,适时调整工作要求,完善配套措施,全力推进试点顺利开展。

(三)总结提升(2021年12月起)。各试点中央部门和单位总结梳理电子缴款书试点工作情况,包括主要做法和成效、存在的问题和工作建议等,于2021年12月15日前将试点工作总结报送财政部。财政部将全面总结、分析和提炼试点经验,及时调整完善,形成可推广可复制的经验和做法,逐步在中央部门和单位全面推广电子缴款书。

四、其他要求

各试点中央部门和单位(附件3)要加强系统用户数字证书(UKEY)的管理,不得转让、出借,业务人员变更后应及时回收并申请注销;要规范开具电子缴款书,确保信息真实、完整、可用和安全,保证开票信息与非税收入收缴信息内容一致。

在全面实施缴款书无纸化前,执收单位应按缴款人需求提供换开纸质缴款书服务,换开的纸质缴款书按照相关办法及规定管理。

各试点中央部门和单位应建立健全内部控制制度,强化电子缴款书使用管理,报销入账归档应严格执行《会计档案管理办法》(财政部 国家档案局令第79号)和《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定。

本通知自印发之日起实施。

附件:1.电子缴款书式样

2.电子缴款书编码规则

3.第一期电子缴款书管理试点单位情况表

财 政 部

2021年8月16日

附件1:

电子缴款书式样

说明

1.票面要素。包括:电子《非税收入一般缴款书》名称、电子《非税收入一般缴款书》监制章、缴款码、执收单位编码、执收单位名称、票据代码、票据号码、校验码、填制日期、二维码、付款人信息(全称、账号、开户银行)、收款人信息(全称、账号、开户银行)、币种、金额(大写)/(小写)、项目编码、收入项目名称、单位、数量、收缴标准、金额、执收单位(盖章)、经办人(盖章)、备注等。

2.字体字号。标题为华文中宋,居中;正文字体为华文中宋。

3.颜色、套章等要求。文字和表格颜色:棕色;在标题正中位置套财政票据监制章(正红色)。

附件2:

电子缴款书编码规则

电子缴款书编码由票据代码和票据号码两部分组成,票据代码和票据号码组合,可以在全国范围内唯一识别某份电子缴款书。

(一)电子缴款书代码。

电子缴款书代码设计为8位,由电子缴款书监管机构行政区划编码、电子缴款书分类编码、电子缴款书种类编码、电子缴款书年度编码4部分组成。

第一部分:电子缴款书监管机构行政区划编码(2位),中央用“00”。

第二部分:电子缴款书分类编码(2位),固定值03。

第三部分:电子缴款书种类编码(2位),固定值01。

第四部分:电子缴款书年度编码(2位),用于区分电子缴款书赋码年度,使用数字表示。如“21”表示2021年度。

(二)电子缴款书号码。

电子缴款书号码(10位)。采用顺序号,用于反映电子缴款书赋码顺序,使用数字表示。如“0000000001”表示第一份电子缴款书。

附件3:

第一期电子缴款书管理试点单位情况表